Пять лет спокойствия

Через пять лет Максим заглянул в отделение, чтобы удостовериться, что договор действительно продлевается автоматически. Сотрудники подтвердили: «Вклад работает, проценты начисляются, всё под контролем». Убедившись, мужчина перестал проверять счёт, будучи уверенным, что механизм автопролонгации сохранит условия, за которые он когда-то выбрал этот продукт, рассказывает онлайнер.

Неожиданные «тонкие настройки»

Уже в 2024-м, когда до совершеннолетия племянника оставались считаные месяцы, Максим снова запросил выписку. Итог: на счёте — 2782 ₽ (эквивалентно примерно 924 $), а ежемесячные начисления едва дотягивают до 20 копеек. Как же так? Оказалось, банк дважды менял процентную ставку:

| Дата решения банка | Новая ставка | Когда начала применяться к вкладу Максима |

|---|---|---|

| 5 марта 2016 | 0,5 % | С 1 апреля 2018 (первая автопролонгация) |

| 29 октября 2018 | 0,1 % | С 29 октября 2023 (очередная пролонгация) |

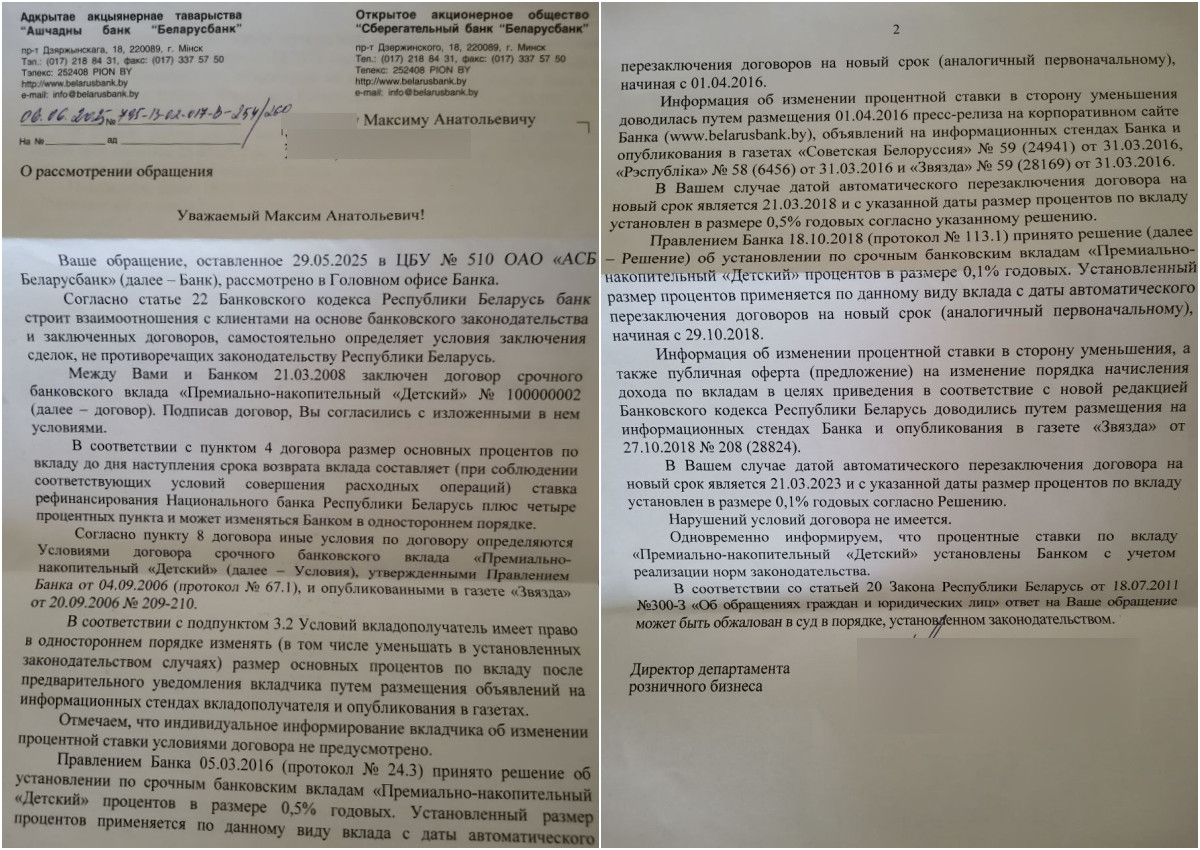

Ни писем, ни SMS об этом Максим не получал — и банк прав: по договору он имел право корректировать ставку в одностороннем порядке, а персональное уведомление законодательством не требовалось. Информация публиковалась в газете и на информационных стендах отделений.

Кто прав, кто виноват?

Позиция банка. Формулировка «банк вправе изменить ставку без согласия вкладчика» присутствовала в условиях изначально. Подписав договор, клиент согласился с таким порядком.

Позиция вкладчика. Максим убеждён, что раз ставка могла меняться столь радикально, банк по-человечески обязан был предупредить. Тем более, что двум рублям долга по кредитной карте его супруги оперативно нашлось уведомление, а вот об «обнулении» доходности молчали.

Экспертный разбор

Финансовый консультант Елена Максимович считает: формально кредитная организация ничьих прав не нарушила, но история подчёркивает четыре универсальных урока.

-

Валютный риск и инфляция. Депозит был открыт в белорусских рублях накануне мирового финансового кризиса. Девальвации 2009 и 2011 годов съели большую часть выгоды. В $-эквиваленте вклад сразу «просел» и больше не отыграл потери.

-

Право банка менять ставку. Этот пункт встречается почти во всех договорах. Клиент обязан отслеживать пролонгации и новые тарифы. «Автопролонгация» — удобно, но лишь при регулярном мониторинге.

-

Диверсификация инструментов. Стратегия «положить и забыть» работает плохо, если продукт не защищён от инфляции и валютных колебаний. В 2008 году альтернатив было меньше, но позже появились накопительное страхование жизни, инвестиционные фонды, обезличенные металлические счета.

-

Финансовая дисциплина. Даже долгосрочные цели требуют хотя бы годового «профосмотра». Проверка выписок, анализ рынка, корректировка стратегии — обязательный минимум любого, кто хочет увидеть реальный рост капитала, а не просто цифры на экране.

Что могло бы сработать лучше?

-

Золото. В 2008 году грамм стоил около 22 $, сегодня — 94 $. При той же стартовой сумме капитал вырос бы в 4 раза — до ~4000 $.

-

Валютный депозит. При средней ставке 3 % годовых в долларах итог составил бы порядка 1600 $.

-

Накопительное страхование. Продукт совмещает капитализацию взносов и страховку жизни родителя; действует в валюте, что снижает риск девальвации.

Как защитить свой «длинный» вклад сейчас

-

Читайте договор до конца — ищите пункт о праве банка менять ставку.

-

Ставьте напоминания — проверяйте счёт хотя бы раз в год и после каждой пролонгации.

-

Подключайте уведомления — онлайн-банк, e-mail, Push: многие организации всё-таки рассылают новости тем, кто активировал электронную рассылку.

-

Держите «подушку» в нескольких валютах — рубль, доллар, евро, золото или фонды на сырьё.

-

Не бойтесь менять банк или инструмент — закрытие вклада досрочно с потерей процентов иногда выгоднее, чем терпеть 0,1 % годовых годами.

История Максима — наглядное напоминание: деньги любят внимание. Даже самый «детский» вклад требует взрослого контроля. И если вкладчик сам не задаёт вопросов банку, однажды их окажется слишком много — и все без ответов.

Чтобы следить за важными новостями, подписывайтесь на наш канал в Telegram и группы в социальных сетях: Вк, Одноклассники, Facebook, Instagram, ТикТок.